Abril de 2025

IMPORTACIONES DE MAÍZ CAEN 0.4% EN EL PRIMER TRIMESTRE DE 2025, PERO SE PROYECTA UN REPUNTE DEL 5% AL FINALIZAR EL AÑO

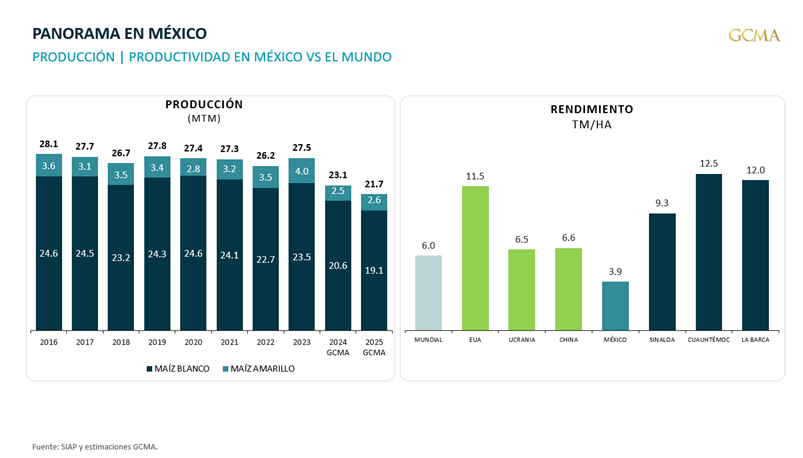

MUNDIAL

- Producción mundial de maíz estimada por el USDA en 1,215 millones de toneladas, ligeramente superior a los 1,214 millones de toneladas previstas en marzo.

- Aranceles a EE. UU.: China sube sus cuotas, bloqueando maíz y sorgo americanos forzando la búsqueda de nuevos destinos, especialmente para el sorgo.

- Logística en EE. UU.: Tensión por la posible aplicación de tarifas adicionales de hasta 1.5 millones de dólares a buques vinculados con China, lo cual ya está impactando el transporte agrícola.

NACIONAL

- Importaciones: En el acumulado a marzo ingresaron 189 mil TM de maíz blanco, un incremento del 97 % frente al mismo periodo de 2024; sin embargo, su precio promedio cayó de 308 a 296 DLS/TM.

- Sinaloa: El precio del maíz blanco de cosecha vieja baja por la llegada del grano nuevo; la trilla apenas avanza al 1 %, con rendimientos de 8–11 TM/ha afectados por escasez de agua; GCMA mantiene su pronóstico de producción en 1.8 MTM, un 42.6% menor respecto al ciclo anterior.

- Chihuahua: Productores almacenan 200 mil TM de maíz amarillo a la espera de mejores precios; algunos venden volúmenes menores al sector lechero y engordadores a 4,750 MXN/TM, pero han suspendido ventas a compradores pecuarios de Sinaloa y Sonora; arrancan siembras Primavera-Verano 2025, aunque más de 50 pozos tienen problemas por falta de energía.

- Bajío: Pese al maíz blanco importado y existencias de 72 mil TM del P-V 2024 en Guanajuato, los precios en bodega se mantienen estables; en Jalisco hay una leve recuperación en los precios y las reservas de cosecha del ciclo pasado caen a 36 mil TM.